مالیات اشخاص حقیقی به چه صورت محاسبه می شود؟

اشخاص از نظر شکل فعالیت به دو دسته کلی حقیقی و حقوقی تقسیم می شوند؛ فعالیت اشخاص حقوقی اغلب در قالب یک موسسه، شرکت و یا سازمان بوده که در ایران، زیر نظر اداره ثبت شرکتها اداره می شوند. اما اشخاص حقیقی به اشخاصی گفته می شود که به صورت انفرادی فعالیت داشته و یا توسط یک نفر راه اندازی و یا اداره می شود.(البته این دسته بندی از نظر نوع فعالیت بوده و از لحاظ حقوقی بسیار گسترده تر می باشد)

از نظر قانون، مالیات عملکرد اشخاص حقیقی و حقوقی متفاوت از هم است، بر خلاف مالیات اشخاص حقوقی که به صورت 25 درصد درآمد محاسبه می شود؛ مالیات اشخاص حقیقی با نرخ های پلکانی محاسبه و پرداخت می گردد.

نرخ محاسبه مالیات اشخاص حقیقی چقدر است؟

طبق متن ماده 101 قانون مالیاتهای مستقیم، مالیات اشخاص حقیقی، به شرط ارسال اظهارنامه مالیاتی و پس از کسر معافیتهای مقرر که به معافیت معیشتی موسوم است، با نرخهای ماده 131 قانون مالیاتهای مستقیم محاسبه و پرداخت میگردد؛ نرخ معافیت معیشتی به صورت سالانه مشخص می شود و آخرین نرخ های ماده 131 در زیر تشریح شده است.

ماده 131 قانون مالیاتهای مستقیم

ماده 131 قانون مالیاتهای مستقیم چیست؟

ماده 131 قانون مالیاتهای مستقیم یکی از پرکاربردترین مفاد قانون مالیاتهای مستقیم است که اغلب برای محاسبه مالیات عملکرد اشخاص حقیقی و درآمد اجاره املاک استفاده می شود؛ یکی از نکاتی که در مورد این ماده قانونی حائز اهمیت است، این است که در مواردی از قانون که نرخی برای محاسبه مالیات ارائه نشده است، به این ماده رجوع می شود. این ماده همچنین برای درآمدهای از منابع مختلف نیز کاربرد دارد.

جدیدترین نرخ های مالیات ماده 131 قانون مالیاتهای مستقیم

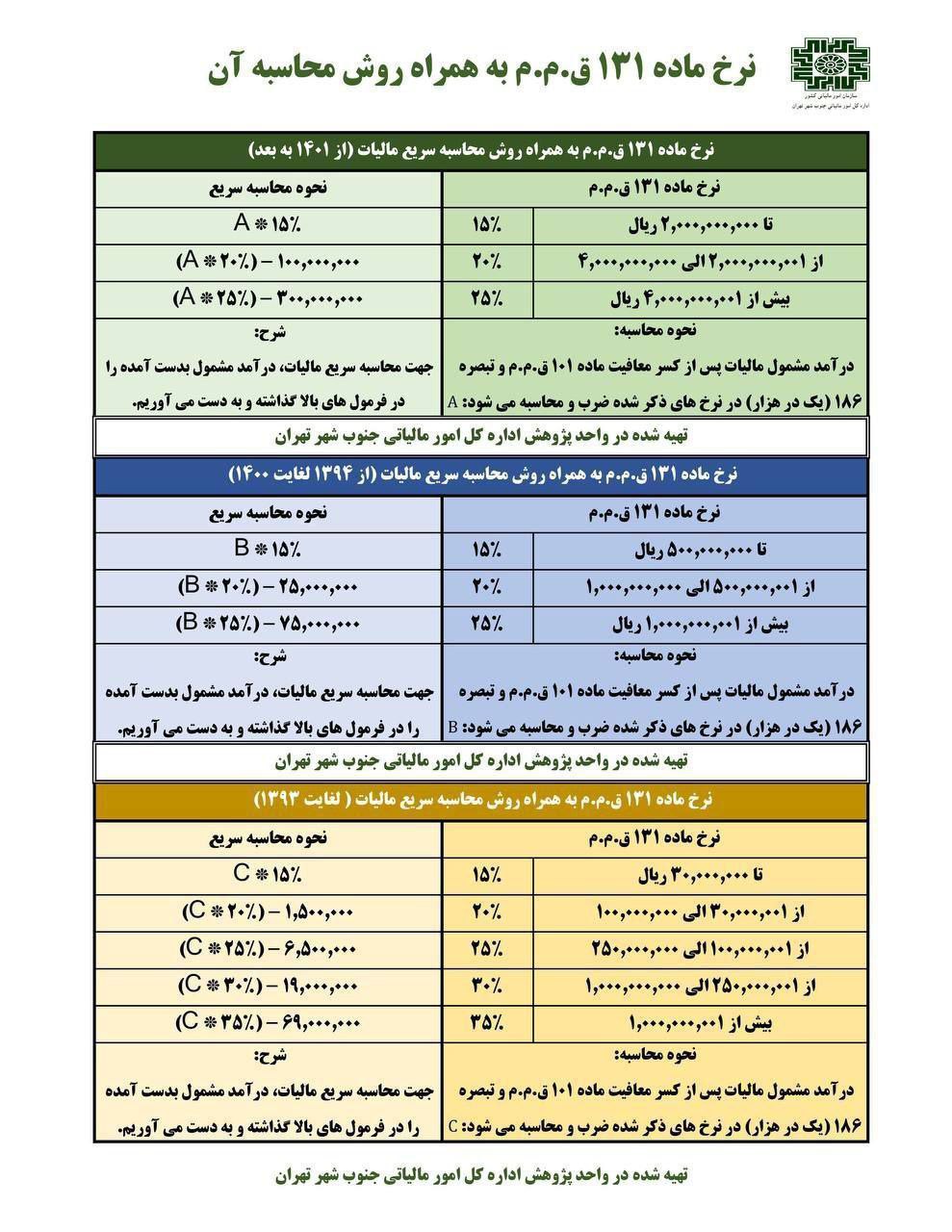

جدیدترین نرخ های ماده 131 قانون مالیاتهای مستقیم

طبق تصویر فوق، نرخ ها به سه دسته تقسیم می شوند:

· تا میزان درآمد سالیانه دو میلیارد ریال(2/000/000/000 ریال) مشمول مالیات به نرخ 15 درصد

· نسبت به درآمد سالیانه مازاد دو میلیارد ریال (2/000/000/000 ریال) تا چهار میلیارد ریال(4/000/000/000 ریال) مشمول مالیات به نرخ 20 درصد

· نسبت به درآمد سالانه مازاد چهار میلیارد ریال(4/000/000/000 ریال) مشمول مالیات به نرخ 25 درصد

جهت کسب اطلاع از آخرین قوانین مالیاتی، با کارشناسان این شرکت در ارتباط باشید.

خدمات مالی و مالیاتی ترازسازان

دیدگاه خود را بنویسید