الزام به ثبت نام در نظام مالیاتی

برای به راه انداختن هر کسب و کاری، باید الزامات قانونی مربوط به آن رعایت شده و مجوزهای لازم در خصوص آن، از مراجع مختلف مربوطه اخذ گردد؛ ثبت نام در نظام امور مالیاتی، از جمله الزاماتی است که باید در شروع هر کاری که در آینده منجر به سود خواهد شد، در نظر گرفته شود. در این مقاله، به تشریح این موضوع پرداخته می شود.

چه کسانی ملزم به ثبت نام در نظام امور مالیاتی هستند؟

سازمان امور مالیاتی به تدریج و در قانونهای مختلف، به ثبت نام در نظام امور مالیاتی اشاره کرده و شخصیت های حقیقی و حقوقی مختلف را ملزم به ثبت نام در این نظام کرده است؛ اما چندین سال است که این موضوع به این صورت تشریح می شود که کلیه افراد حقیقی و حقوقی ملزم به ثبت نام در نظام امور مالیاتی هستند مگر اشخاص حقیقی که از اجرای این قوانین مستثنی هستند.

به عبارت دیگر، سازمان امور مالیاتی، کلیه افراد حقیقی و حقوقی، به استثنای چند نوع واحد شغلی که فعالیت آنها به صورت شخصیت حقیقی است، ملزم به ثبت نام در نظام امور مالیاتی کرده و در صورت عدم ثبت نام در مهلت مقرر اعلام شده، جرایمی را برای آن تعیین نموده است.

مالیات

مالیات

چه کسانی ملزم به ثبت نام در نظام مالیاتی نیستند؟

طبق مصوبه هیئت وزیران و پیشنهاد وزارت امور اقتصادی و دارایی، مودیانی که در سال 1400 ملزم به ثبت نام در نظام مالیاتی و یا سامانه های مودی نبوده و از صدور صورتحساب معاف هستند به شرح زیر می باشند:

- اشخاص حقیقی نام برده شده در ماده 8 قانون مالیاتهای مستقیم

این ماده شامل فعالیتهایی از جمله کشاورزی، دامپروری، دامداری، پرورش ماهی و زنبور عسل و پرورش طیور، صیادی و ماهیگیری، نوغان داری، احیای مراتع و جنگلها، باغات اشجار از هر قبیل و نخیلات، می باشد.

- اشخاص حقیقی نام برده شده در ماده 142 قاون مالیاتهای مستقیم

اشخاص حقیقی که در متن این ماده از آنها نام برده شده است، کارگاههای فرش دستباف و صنایع دستی است؛ در ادامه این ماده قانونی، اتحادیه های تولیدی و تعاونی های مشاغل مذکور نیز جزو اشخاص ماده 142 بر شمرده شده اند.

- اشخاص حقیقی که فعالیت آنها، صرفا فروش کالا و خدمات معاف از مالیات بر ارزش افزده می باشد.

البته با نگاهی کارشناسانه و حرفه ای، می توان به راحتی به این موضوع پی برد که کلیه اشخاصی که در این سه بند به آنها اشاره شده است، اشخاصی هستند که طبق قوانین مالیات بر ارزش افزده، از مالیات بر ارزش افزوده معاف می باشند.

تشکیل پرونده مالیاتی

تشکیل پرونده مالیاتی

مهلت تشکیل پرونده برای اشخاص حقیقی و حقوقی

- اشخاص حقیقی: 4 ماه پس از شروع فعالیت

- اشخاص حقوقی: 2 ماه پس از شروع فعالیت

لازم به ذکر است که پس از سپری شدن زمانهای مذکور، جرایم مالیاتی مربوطه منظور خواهد گردید.

جرایم عدم ثبت نام در نظام مالیاتی و تشکیل پرونده

اشخاصی که به هر نحوی نسبت به ثبت نام و تشکیل پرونده مالیاتی اقدام ننمایند، مشمول جرایم این قانون خواهند بود.

اشخاص حقوقی، ملزم به پرداخت حق تمبر مالیاتی هستند که در صورت عدم پرداخت آن، باید جریمه ای معادل دو برابر آن را پرداخت نمایند؛ اما در صورت عدم تشکیل پرونده در مهلت مقرر، چه در اشخاص حقیقی و چه برای اشخاص حقوقی، جریمه ای معادل سه برابر مبلغ تعیین شده مالیاتی، برای آنها منظور خواهد گردید.

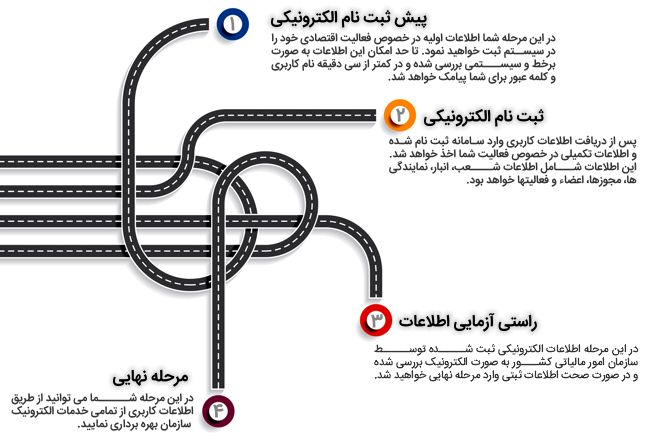

مراحل ثبت نام در نظام مالیاتی

ثبت نام در نظام امور مالیاتی که به صورت الکترونیکی انجام می پذیرد، از چهار مرحله به شرح زیر تشکیل شده است:

- پیش ثبت نام

- ثبت نام

- راستی آزمایی و صحت سنجی اطلاعات

- مرحله نهایی

هر کدام از مراحل فوق، به مراحل جزئی تری تقسیم می شوند که معمولا از طریق وبسایت سازمان امور مالیاتی به آدرس www.tax.gov.ir انجام می پذیرند. توصیه می شود به علت اهمیت موضوع ثبت نام، برای انجام جنین اموری، حتما از کسانی که تجربه افی در این خصوص را دارند مشورت بگیرید.

مراحل ثبت نام در نظام امور مالیاتی

شرکت ترازسازان، به عنوان یک تیم برجسته از کارشناسان و متخصصین مالی و مالیاتی، با ارائه خدمات حرفه ای، از بروز مشکلاتی که ممکن است برای یک واحد اقتصادی در زمینه های مالی و مالیاتی اتفاق بیفتد، جلوگیری نموده و با ارائه راهکارهای تجربه شده و عملی، می تواند قدم مثبتی را در پیشرفت و ارتقای انواع واحدهای اقتصادی بردارد.

دیدگاه خود را بنویسید